IKE nadal zbyt mało popularne w Polsce - Komentarz eksperta

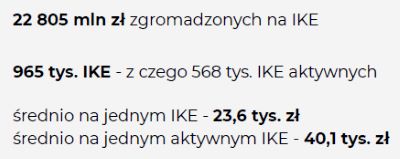

Na koniec 2023 roku wartość aktywów zgromadzonych w ramach kont IKE wynosiła kwotę 18 220 mln złotych, natomiast na koniec 2024 roku wartość ta zwiększyła się do kwoty prawie 22 805 mln złotych. Jest to zwiększenie o kwotę 4 585 mln zł, co stanowi zwiększenie wartości aktywów w ramach IKE o ponad 25%. Na powyższy wzrost składają się nowe wpłaty, jak też zwiększenie wartości już zgromadzonych aktywów (np. wartości jednostek uczestnictwa funduszy inwestycyjnych czy akcji).

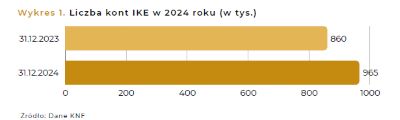

IKE nie stały się rozwiązaniem powszechnym, nie weszły w szersze kręgi społeczne i nie stały się popularnym elementem polskiego systemu zabezpieczenia emerytalnego. Faktyczna liczba osób korzystających z IKE, blisko milion, w porównaniu do liczby kilkunastu milionów przyszłych emerytów w Polsce, to jedynie kropla w morzu potrzeb. Choć warto docenić fakt, że taki produkt jak IKE istnieje, to wciąż jest to rozwiązanie głównie skierowane do osób lepiej sytuowanych i dość elitarne. Niestety, kolejne rządy nie potrafiły przełamać barier w popularyzacji IKE, stosując te same nieefektywne rozwiązania. Zwiększenie limitów wpłat na IKE, gdy obecnie nie są one w pełni wykorzystywane, nie przyniesie spodziewanej ekspansji zainteresowania tym produktem. Kluczowe jest zaangażowanie państwa w prawdziwą edukację ekonomiczną i emerytalną obywateli oraz szerzenie wiedzy na temat produktów takich jak IKE. Działając na tym polu, możliwe będzie stworzenie realnych zachęt i ścieżek do większej aktywności obywateli w gromadzeniu oszczędności na przyszłość – komentuje dr Marcin Wojewódka,

radca prawny w Kancelarii w Wojewódka i Wspólnicy,

Forum Ekspertów Ad Rem.

Sytuacja w 2024 roku, gdzie ponad 40% kont IKE pozostało bez jakiejkolwiek wpłaty, jest niepokojąca. Fakt, że znaczna część osób, które założyły IKE, nie korzysta z tego rozwiązania, pokazuje, że rozwiązanie to wciąż nie zdobyło pełnej popularności. Taki stan rzeczy generuje dodatkowe koszty utrzymania infrastruktury przez usługodawców oferujących IKE, a jednocześnie nie przyczynia się do realnego rozwoju tego systemu oszczędzania, który wciąż opiera się głównie na wzroście wartości

Rok 2024 nie przyniósł istotnego przełomu – zainteresowanie IKE pozostaje ograniczone i wciąż ma charakter niszowy względem skali wyzwań, przed którymi stoi system emerytalny. Choć tak wyraźny wzrost wartości aktywów IKE zasługuje na odnotowanie, to jego główne źródło – poprawa wyceny istniejących już inwestycji – wskazuje na brak istotnego ożywienia po stronie nowych uczestników. Również w tym zakresie rok 2024 przyniósł raczej stabilizację niż realne przyspieszenie rozwoju. Fakt, że aż 66 podmiotów oferowało w 2024 roku produkty IKE, świadczy o dużej dostępności i różnorodności tej formy oszczędzania. Warto zaznaczyć, że niektóre finansowe grupy kapitałowe udostępniały IKE w kilku wariantach jednocześnie –w dwóch (np. Santander, Alior, BNP Paribas, PZU), trzech (np. Allianz, Generali, Nationale-Nederlanden, BPS), a nawet we wszystkich pięciu formach, jak miało to miejsce w przypadku PKO BP. – dodaje dr Marcin Wojewódka,

radca prawny w Kancelarii w Wojewódka i Wspólnicy,

Forum Ekspertów Ad Rem.

Zgodnie z obowiązującymi przepisami prawo do wpłat na IKE przysługuje osobie, która ukończyła 16 lat. Osoba małoletnia może dokonywać wpłat na IKE tylko w roku kalendarzowym, w którym uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę i w wysokości nieprzekraczającej tych dochodów. Na IKE może gromadzić oszczędności wyłącznie jeden oszczędzający. Oznacza to, iż ustawa nie pr zewiduje prowadzenia wspólnego konta IKE np. dla małżonków. IKE można założyć bez względu na to, czy posiada się już IKZE i czy jest się uczestnikiem pracowniczego programu emerytalnego. Produkty IKE są licencjonowane to jest mogą je oferować jedynie określone w przepisach kategorie podmiotów, a są nimi fundusze inwestycyjne, dobrowolne fundusze emerytalne, domy maklerskie, zakłady ubezpieczeń na życie oraz banki. Celem gromadzenia środków w ramach IKE jest ich wypłata, która możliwa jest po osiągnięciu przez oszczędzającego wieku lat 60.

https://adremeksperci.pl/

https://x.com/AdRemForum

https://www.linkedin.com/company/forum-ekspert%C3%B3w-ad-rem/about/

https://www.instytutemerytalny.pl/